美國出口中國的900億芯片去哪了?

2019-07-05 18:36:31閱讀量:870來源:芯片大師

這個疑問來自本號6月27日發的一篇文章魏少軍:外國供應商曾問我,如果中國不買芯片了,他們怎么辦,從中美貿易戰到華為芯片禁運,對美國芯片的依賴讓中國企業和國人有了切膚之痛。半導體是“點石成金”的行業,我們從這900億說起。

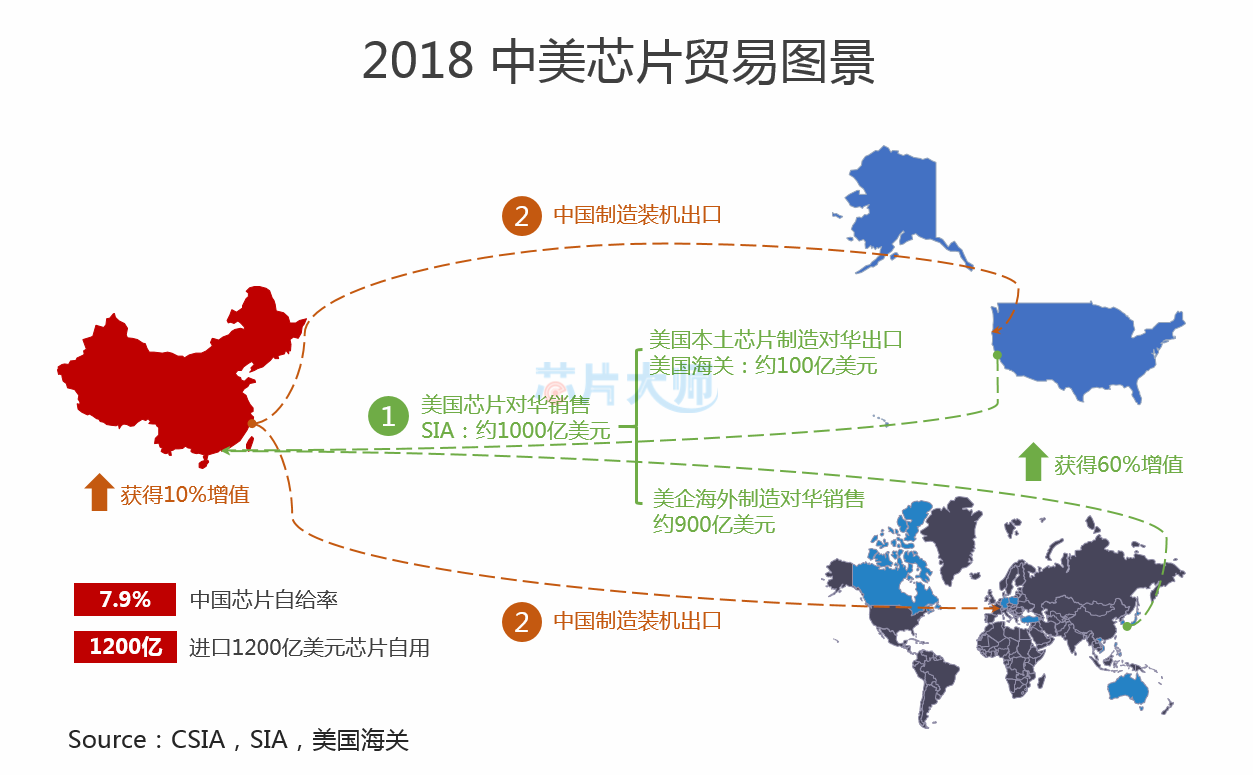

為了說明中美之間基本的芯片貿易現狀,我們畫了一張圖。

圖:中美芯片貿易圖景

中國自美進口的半導體主要為美國企業生產的半導體在華組裝(及測試封裝)后返銷美國,最終主要的增加值60%仍來自美國,其余來自歐、日、韓、臺,而中國主要承擔的組裝測試封裝階段的增加值只有10%。

于是有兩個基本結論:

1、美國對自華進口半導體征稅,實際上是對美國本土半導體制造企業以及日、韓、臺半導體制造企業征稅;

2、這部分稅收成本最終由全球消費者承擔。

為什么,請繼續往下看。

1、本土制造和美國制造

美國海關是政府部門,而SIA是美國半導體企業間組織,所以造成統計口徑的差異。

美國海關只統計本土制造的芯片出口到中國的這部分產值,而兩個大頭并未統計進來:包括美國IDM企業在海外的制造廠(比如英特爾大連廠),也不包括大量Fabless企業海外代工再銷售到中國大陸的芯片(比如蘋果通過臺積電代工的芯片),所以100億美元只能說明美國本土芯片制造比例并不高,并不代表所有出口到中國的芯片只有這么多。

圖:SIA部分會員企業

而SIA通過會員企業拿到的數據更為精準,比如僅TI 2018年就有70億美元芯片銷往中國,占到全年營收的44%,這樣1000億美元才說得通。而美國企業全年制造的產值高達2300億美元,近一半被中國客戶買走。

謎底揭開,雙方數據都沒有錯,主不過是“本土制造”和“美國制造”的差別,多出的900億美元基本可以算作在海外制造的美國芯片出口到中國的部分。

而這900億美國芯片是全球芯片產業鏈的縮影。

19世紀中期英國經濟學家有一段經典描述:“在澳大利亞和新西蘭放牧著我們的羊群:阿根廷和北美的西部大草原放牧著我們的牛群;黃金則從南美和澳大利亞流到倫敦……”彰顯的是鼎盛時期大英帝國廣泛的殖民地,200年后我們才明白這是全球化產業鏈分工的雛形。

對于芯片產業鏈的分工,SIA此前發布的一份報告有過清晰的描述:硅材料在日本被切割成硅片,美國、韓國和臺灣制造商負責將它變成晶圓,隨后在東南亞完成封裝測試,最后由新加坡等地的企業出口到中國,芯片集成到產品中成為風靡全球的產品。

今天半導體領域的美國是否有類似大英帝國的氣勢呢?

下面這張圖照顧頸椎不良人士,橫屏食用最佳。

圖:跨越國界的芯片產業鏈(SIA)

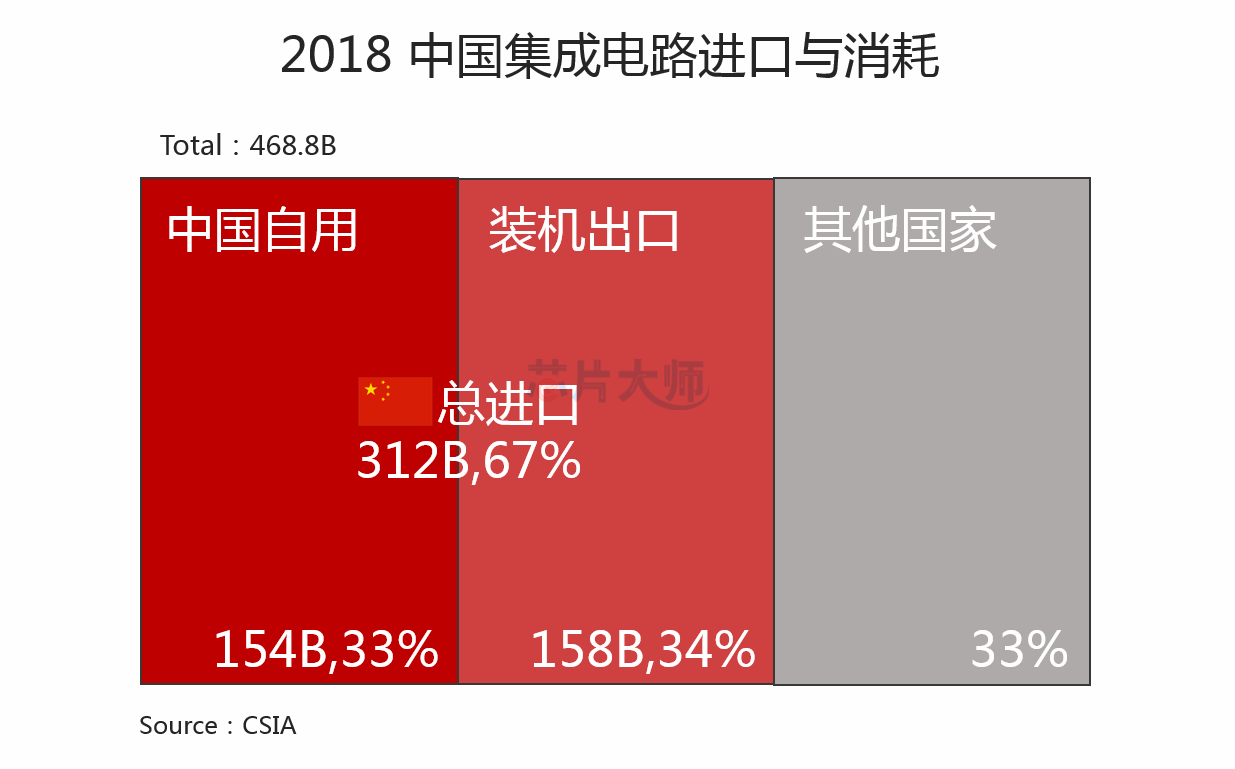

2、芯片去哪兒?

總體來看,同其他國家的進口芯片一樣,美國出口中國的這1000億美元芯片有三個去向,通過這個問題我們能發現一些現象。

圖:中國芯片進口與消耗(B代表十億美元)

第一部分,被中國在本土消耗掉。由于中國是全世界最大的消費電子、工業和汽車市場,2018年本土的電子制造商共消耗了1540億美元的芯片(即自用部分),最終成為服務中國消費者的電子電器和制造設備。僅這一項占到全球33%,是全球其他國家的總和。

所以,我們是“世界的芯片市場”,最終中國消費者可能承擔稅收的一半。

第二部分,被中國制造企業裝機出口。作為世界工廠,大部分的零部件在中國集中,經過OEM等各類工廠成為整機設備,再次出口到全球,2018年中國裝在整機上用于出口的進口芯片有1580億美元,讓全世界人民享受到高品質的電子產品。這一項占全球34%,依然是其他國家之和,和第一項一起總量達3120億美元之巨。

所以,我們又是“世界的電子工廠”,包括美國在內的全球消費者承擔另一半稅收。

第三部分,被轉手貿易和成為庫存。芯片越過中國海關之后,一條神奇的供應鏈就此誕生了。在大佬們忽視的深圳華強北,中國人實際上控制著相當比例的芯片供應。這就是廣大元器件分銷商的功勞了,深圳數以十萬計的外貿企業和現貨商成為能夠服務任何市場和客戶的供應商,這部分交易額和庫存難以統計,包含在上述兩部分之中,而且數量必定驚人。

所以,我們還是“世界的芯片倉庫和蓄水池”,關鍵時刻“螞蟻雄兵”也許能起到神奇的作用。

3、中國到底算老幾?

在芯片行業有一個無形的“鐘擺”,離開制造談供應鏈“擺不過今天”,離開供應鏈談市場“擺不過明天”,包括小米、華為在內很多中國企業都吃過虧。根源在于,芯片產業鏈最強大的競爭力是上游設計制造能力,與互聯網模式依靠“創造需求”、“跑馬圈地”贏得的競爭優勢大相徑庭。

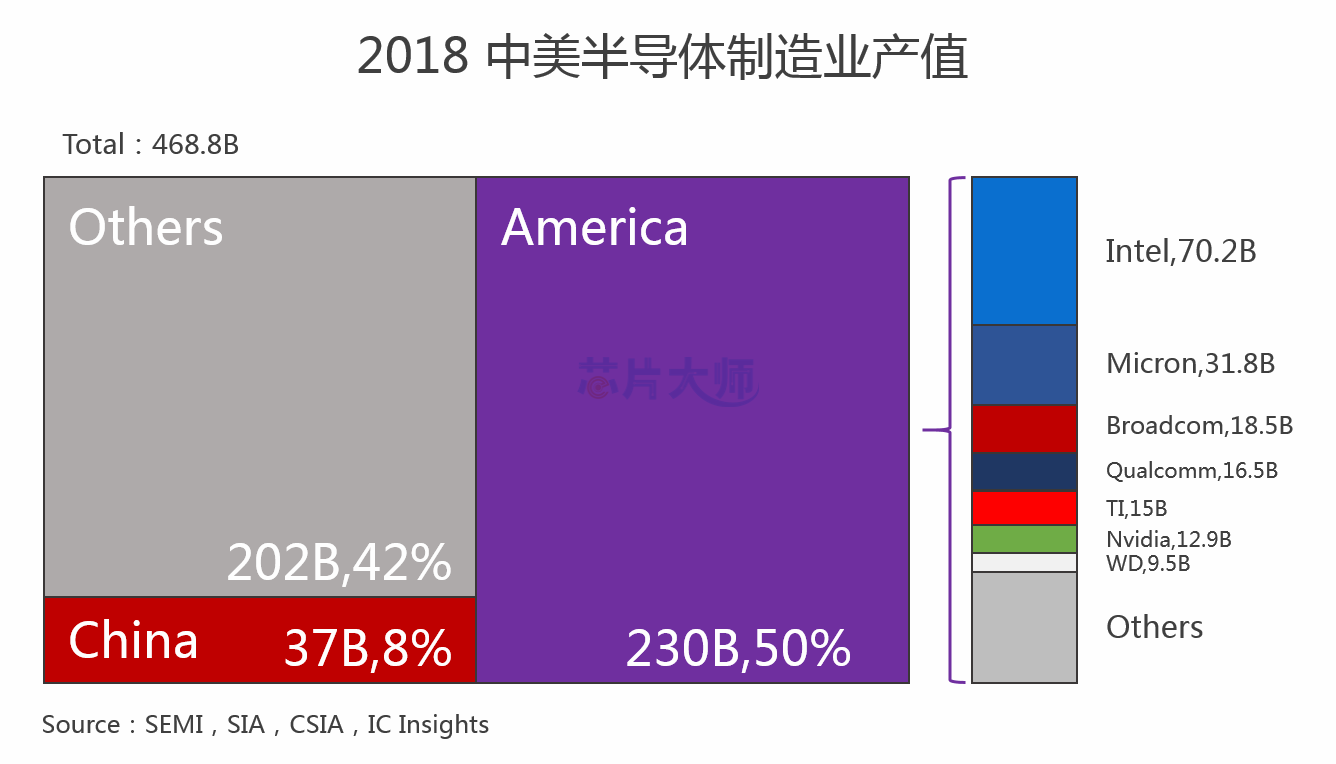

不能否認,中國市場孕育了大量的應用創新,但是通過這900億我們還是應該有清醒的認識,先看張圖。

圖:中美半導體業產值(B代表十億美元)

根據中國半導體行業協會(CSIA)魏少軍教授的表述,2018年中國大陸半導體制造產值370億美元,約占全球8%,而美國約為50%,這個數字歷史上只有日本在80年代達到過,意味著占領了半導體產業鏈頂端。同時也說明,至少在現階段,任何國家想建立一個“去美國化”的半導體供應鏈是不現實的。

剩余這42%中的大多數依次被韓國、日本、中國臺灣和歐洲瓜分,如果按地區之間的市場份額來算,中國有可能排在第五到第六的位置,不及英特爾一家,這同我們前面幾個第一形成了強烈的反差。

而這900億,仍然遠高于我們本土的370億產值。

圖:中國大陸芯片代工企業 TOP10

很多人認為我們的企業已經在很多領域取得了TOP的位置,包括我們也喜歡引用各種排名數據,但結果往往陷入“偏聽則暗”式的誤解。

例如在制造上,中芯國際是全球第四大晶圓代工企業,但是年產值在中國也只能排在第三,不及三星和英特爾在中國的合資工廠。國人看慣了各種排名,但是脫離絕對數據談排名顯然不能說明問題。美國和韓國不但將芯片賣到了中國每個角落,而且早已將工廠開到了門口,是否能給我們一些啟示呢?End

*本文為【芯片大師】(立創商城旗下芯媒體)原創,版權歸創作組所有,如需轉載請留言并注明來源,芯片大師保留一切追究權利。

| LM1117IMPX-3.3/NOPB/線性穩壓器(LDO) | 0.7147 | |

| DRV8874PWPR/有刷直流電機驅動芯片 | 3.45 | |

| LM358BIDR/運算放大器 | 0.35 | |

| LMR33630ADDAR/DC-DC電源芯片 | 2.01 | |

| LM5164DDAR/DC-DC電源芯片 | 3.19 | |

| ADS1299IPAGR/模擬前端(AFE) | 222.43 | |

| TPS82130SILR/DC-DC電源模塊 | 6.13 | |

| TPL5010DDCR/定時器/計時器 | 1.0884 | |

| LM27762DSSR/電荷泵 | 3.11 | |

| TLV9062IDR/運算放大器 | 0.3242 |